Bijna een kwart van de Nederlandse huishoudens is financieel kwetsbaar en 20% heeft minder dan duizend euro buffer. Voor jou als manager is dit geen privézaak van de werknemer, maar een directe bedreiging voor de productiviteit en integriteit van je organisatie. Ondernemer Martin Schuurman daagt je uit om niet langer alleen naar het individu te wijzen, maar het systeem zelf ter discussie te stellen.

Het cijfermatige krachtenveld

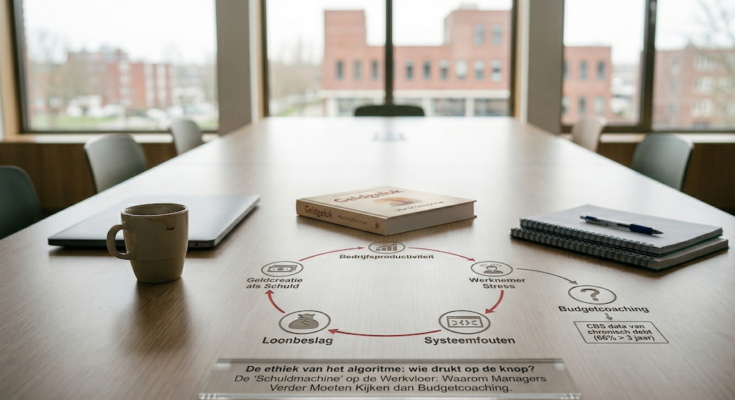

Volgens recente data van het CBS heeft ongeveer 8,6% van de Nederlandse huishoudens — ruim 724.000 gezinnen — te maken met geregistreerde problematische schulden. Hoewel dit een lichte daling is ten opzichte van voorgaande jaren, valt op dat de schulden steeds vaker chronisch worden: 66% van deze groep kampt al drie jaar of langer met financiële problemen.

Voor de BV Nederland hangt hier een fors prijskaartje aan. Financiële stress leidt tot mentale klachten, ziekteverzuim en een fors verlies aan productiviteit, wat de samenleving jaarlijks naar schatting 11 tot 17 miljard euro kost. Dit terwijl de feitelijke betaalachterstanden waarmee het begon slechts 3,5 miljard euro bedroegen.

Van boetedoening naar oplossing

In een interview met Tilburg University benadrukt hoogleraar privaatrecht Reinout Wibier dat ons huidige rechtssysteem nog teveel focust op boetedoening. Hij stelt dat we bij natuurlijke personen vaak moraliserend kijken naar wiens schuld het is, terwijl we bij grote bedrijven veel zakelijker naar oplossingen kijken.

Martin Schuurman gaat in zijn boek Geldgeluk nog een stap verder. Hij stelt dat ons geldsysteem als een schuldmachine fungeert: vrijwel al ons geld ontstaat als schuld bij commerciële banken. “Zolang geld als schuld ontstaat, blijft de druk om te groeien groter dan de ruimte om te ademen,” aldus Schuurman. Het advies aan werknemers om simpelweg beter te budgetteren’is volgens hem dan ook dweilen met de kraan open als de fundamentele spelregels niet veranderen.

Wat je kunt doen

Schulden op de werkvloer zijn een managementrisico. Medewerkers met geldzorgen zijn minder geconcentreerd, maken meer fouten en zijn gevoeliger voor integriteitsrisico’s. Als leidinggevende ben je vaak de eerste die signalen opvangt, bijvoorbeeld via een loonbeslag of verzoeken om een voorschot.

Wat kun je concreet doen?

-

Herken de signalen: let op gedragsverandering, concentratieverlies of frequent kortstondig verzuim.

-

Faciliteer de dialoog: de Rijksoverheid adviseert om het gesprek open en zonder oordeel aan te gaan. U hoeft het probleem niet zelf op te lossen, maar kunt wel de weg wijzen naar instanties zoals Geldfit of een budgetcoach.

-

Preventie als HR-beleid: maak financiële fitheid onderdeel van je duurzame inzetbaarheidsbeleid. Denk aan het aanbieden van een sociaal fonds of het proactief informeren over de gevolgen van buy now, pay later-diensten.

Nieuwe visie op kapitaal

Schuurman pleit voor concrete systeemveranderingen, zoals het laten bijmaken van geld onder publieke regie (een Staatsbank) zodat opbrengsten terugvloeien naar de samenleving in plaats van naar aandeelhouders.

Voor de bekwame manager ligt hier een kans: door schuldenproblematiek niet langer als een individueel falen te zien, maar als een zakelijk en maatschappelijk risico dat om structurele oplossingen vraagt, bouw je aan een veerkrachtigere organisatie. Zoals Schuurman schrijft: “Wie de spelregels niet kent, kan ze niet veranderen”.